עמילות מכס 2026: האצה רגולטורית, טכנולוגית ואסטרטגית – המדריך המלא לשינויים האחרונים

מבוא: העידן החדש של עמילות המכס

תחום עמילות המכס, אשר נתפס בעבר בעיני רבים כגשר טכני-ביורוקרטי בלבד בין יבואן לנמל, עובר בשנים האחרונות מהפכה של ממש.

אם בעבר התמקד התפקיד בביצוע פעולות שחרור סחורה מול הרשויות, הרי שהיקף המורכבות, הרגולציה והסיכונים העסקיים הכרוכים בו הלך והתרחב באופן חסר תקדים.

אולם, בעוד שתהליך השינוי נמשך כבר תקופה ארוכה, החודש האחרון מסמן נקודת מפנה ברורה: האצה דרמטית בכל החזיתות – מהרגולציה הסביבתית באירופה, דרך הרפורמות הפנימיות בישראל, ועד להשפעות הגיאופוליטיות על שרשרת האספקה העולמית.

בעידן שבו החלטה רגולטורית אחת יכולה להוביל לחסימת שווקים, וטכנולוגיה משנה את כללי המשחק בתוך חודשים ספורים, יבואנים, יצואנים ומנכ"לים אינם יכולים עוד להסתמך על ידע ישן או על פרקטיקות מוכרות מהעבר.

שנת 2026 מהווה צומת מכרעת שבה מתברר כי עמילות מכס חדלה מזמן להיות שירות טכני של שחרור סחורה.

בפועל, היא התגבשה לכדי תחום אסטרטגי המהווה חטיבה מרכזית בניהול הסיכונים של כל ארגון.

מדובר ביכולת להבין פסיפס רגולטורי בינלאומי מורכב, לנהל עלויות לוגיסטיות הפכפכות, להתמודד עם דרישות שקיפות סביבתיות, ולנווט בין אילוצי סחר גלובליים המשתנים במהירות.

התפקיד החדש של עמיל המכס, כמו גם של מחלקות הסחר הבינלאומי בארגונים, מחייב חשיבה מערכתית, יכולת ניתוח נתונים והתאמה מתמדת לשינויים.

מאמר זה נועד לספק סקירה מעמיקה ומקצועית של ההתפתחויות המשמעותיות ביותר בתחום עמילות המכס שהתרחשו בחודש האחרון, תוך התמקדות בהשלכות הישירות שלהן על עסקים בישראל.

לצד הסקירה, נשלב תובנות פרקטיות לניהול הסיכונים החדשים, טבלה מסכמת שתאפשר הצצה מהירה אל התמונה הכוללת, וניתוח המבוסס על פרסומים מוסדיים ומקורות רשמיים בלבד.

המטרה היא להעניק לכם, קוראים יקרים, את הכלים הדרושים כדי להפוך את עמילות המכס מנקודת תורפה אפשרית ליתרון תחרותי משמעותי.

מה השתנה החודש בתחום עמילות מכס – התמונה המלאה

רגולציה סביבתית – CBAM משנה את כללי המשחק

החודש האחרון סימן אבן דרך משמעותית ביישום מנגנון התאמת הפחמן בגבולות (CBAM) של האיחוד האירופי, עם המעבר לשלב היישום הפיננסי המלא.

אם עד כה עסקינן בעיקר בחובות דיווח, הרי שכיום יבואנים לאירופה מחויבים בפועל ברכישת אישורי פליטה, ובפועל לשלם על טביעת הרגל הפחמנית של המוצרים המיובאים.

המשמעות עבור יצואנים ישראלים היא חד-משמעית: הם נדרשים לספק נתונים מדויקים, מבוקרים ומתועדים על תהליכי הייצור ופליטות הפחמן הכרוכות בהם.

אי עמידה בדרישות אלו אינה רק עניין של עלות כספית נוספת; היא עלולה לגרור קנסות כבדים, עיכובים משמעותיים בנמלי היעד, ובמקרים קיצוניים אף לחסימה מוחלטת של היציאה לשוק האירופי.

בהקשר זה, תפקידו של עמיל המכס התרחב משמעותית, והוא נדרש כיום להבין מדדי ESG (איכות סביבה, אחריות חברתית וממשל תאגידי), לשתף פעולה עם יועצי סביבה, ולהפוך לגורם מייעץ מרכזי עבור היצואן.

רפורמות יבוא בישראל – האחרונות עוברת ליבואן

במקביל להתפתחויות הגלובליות, זירת המכס הישראלית ממשיכה לעבור שינוי תחת הרפורמות המתקדמות, ובפרט תחת העיקרון המוביל של "מה שטוב לאירופה טוב לישראל".

מצד אחד, רפורמות אלו הביאו להאצה משמעותית בתהליכי השחרור, הפחתת הבירוקרטיה והקלה על זרימת הסחורות.

אולם, מהצד השני, הן הטילו משקל כבד יותר של אחריות על כתפי היבואן.

ההקלות הרגולטוריות אינן באות ללא מחיר; האחריות על תקינות המוצרים, עמידתם בתקנים, ודיוק ההצהרות למכס עוברת באופן מובהק ליבואן.

המשמעות היא שטעויות שלא נתפסו בעבר, או נתפסו כעניין שולי, עלולות להוביל כיום לסנקציות מנהליות משמעותיות, קנסות כספיים, ואף לתביעות משפטיות.

היבואן הופך להיות השומר הראשון והאחרון על תקינות השרשרת.

החמרת פיקוח על חבילות קטנות

המהפכה בתחום המסחר האלקטרוני (eCommerce) עומדת בפני אתגר רגולטורי חדש.

במדינות רבות באירופה, ובעיקר באיחוד האירופי ובריטניה, הוחלט להחמיר את הפיקוח ולהטיל מסים חדשים, מכס ועמלות טיפול על חבילות קטנות וזולות שבעבר נהנו מפטור.

מהלך זה משנה באופן מהותי את מודל העבודה של עסקים רבים המתבססים על יבוא אישי ישיר.

העלויות הצפויות, בשילוב עם דרישות דיווח מחמירות, מאיימות לשחוק את הרווחיות הגבוהה שאפיינה את התחום.

בישראל, אף שהטמעת שינויים אלו טרם הושלמה במלואה, הצפי הוא כי התאמה רגולטורית דומה תתרחש בעתיד הקרוב.

יבואנים מקוונים ופלטפורמות מסחר חייבים להיערך מראש לשינוי צפוי זה, הן בתמחור והן במודל הלוגיסטי.

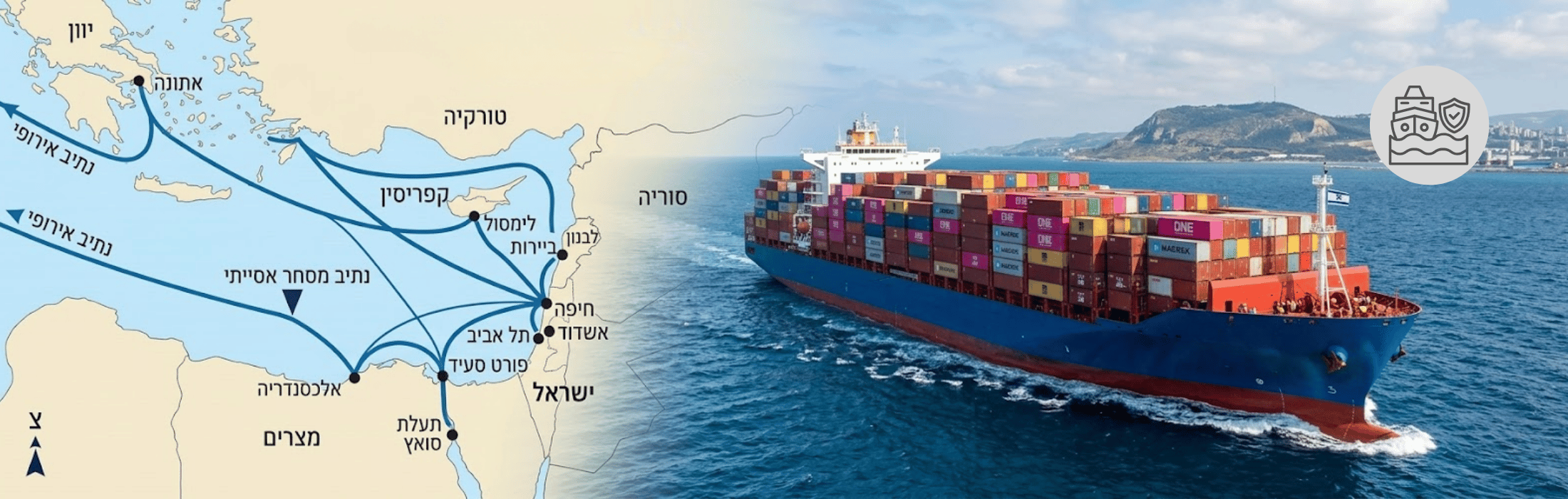

השפעת המצב הביטחוני על עמילות מכס

החודש האחרון התאפיין בהסלמה מחודשת בזירות השיט המרכזיות, כולל באזור הים האדום, אשר השפיעה באופן מיידי וקשה על שרשראות האספקה העולמיות.

ההשלכות מורגשות היטב בענף עמילות המכס: זמני ההובלה התארכו משמעותית עקב שינויי נתיבים; עלויות השילוח (ההובלה הימית) זינקו; וחברות הביטוח העלו פרמיות או צמצמו כיסויים לאור הסיכון המוגבר.

חשוב להבין כי עלויות ההובלה המוגדלות משפיעות ישירות על ערך ה-CIF (עלות, ביטוח, משלוח), שהוא הבסיס לחישוב המכס והמע"מ בישראל.

כתוצאה מכך, לא רק עלויות הלוגיסטיקה עולות, אלא גם גובה המסים המשולמים לרשויות.

במצב זה, תכנון לוגיסטי גמיש, גיוון מקורות אספקה וניהול סיכונים שוטף הפכו לגורמים קריטיים יותר מאי פעם, והם חלק בלתי נפרד מעבודתו של עמיל המכס המקצועי.

מעבר לדיגיטציה – העתיד כבר כאן

הדיגיטציה אינה עוד בגדר חזון לעתיד, אלא מציאות מואצת המעצבת מחדש את תחום עמילות המכס.

המעבר לשטרי מטען אלקטרוניים (eBL) תופס תאוצה, ומחליף את המסמכים הפיזיים הכבדים, תוך קיצור זמנים והפחתת טעויות אנוש.

במקביל, נעשה שימוש גובר בבינה מלאכותית לניתוח נתוני סיכונים, איתור חריגות בדיווחים, ואף לחיזוי עיכובים אפשריים בשרשרת האספקה.

מערכות ניטור בזמן אמת מאפשרות כיום לעקוב אחר הסחורה מרגע יציאתה מהמפעל ועד הגעתה למחסן, תוך שקיפות מלאה מול כל הגורמים.

כתוצאה מכך, עסקים שלא יאמצו כלים טכנולוגיים מתקדמים עלולים למצוא את עצמם בנחיתות תחרותית משמעותית.

עמיל מכס בעידן הנוכחי נדרש לא רק להכיר את החוק, אלא גם לשלוט במערכות דיגיטליות מורכבות, לנתח נתונים ולהשתמש בהם לקבלת החלטות אסטרטגיות.

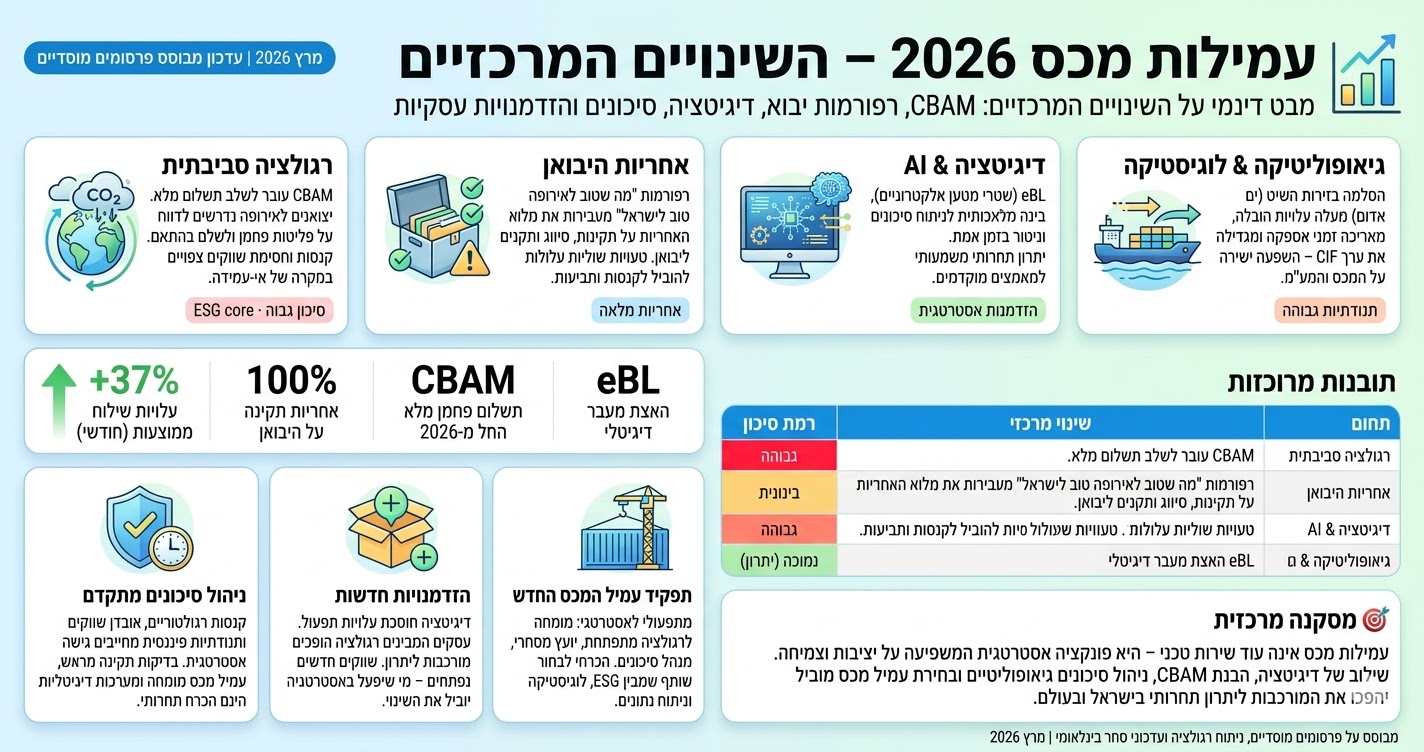

טבלה מסכמת – חדשות עמילות מכס החודש

| מס"ד | תחום | שינוי מרכזי | השפעה עסקית | רמת סיכון |

|---|---|---|---|---|

| 1 | רגולציה סביבתית | כניסת מנגנון CBAM לשלב תשלום מלא | עלייה משמעותית בעלויות הייצוא לאירופה; דרישה לנתוני ESG מדויקים | גבוהה |

| 2 | יבוא ישראל | הרחבת רפורמות "מה שטוב לאירופה" | העברת אחריות מלאה ליבואן; חשיפה מוגברת לקנסות ותביעות | גבוהה |

| 3 | מסחר אלקטרוני | הטלת מסים ועמלות על חבילות קטנות באירופה | שחיקה ברווחיות; שינוי במודל העסקי של יבוא אישי | בינונית |

| 4 | גיאופוליטיקה וביטחון | עיכובים ועלויות שילוח עקב הסלמה בזירות השיט | עליית ערך CIF; הגדלת עלויות המס; פגיעה בזמינות מלאי | גבוהה |

| 5 | טכנולוגיה | האצת מעבר ל-eBL, בינה מלאכותית וניטור בזמן אמת | יצירת יתרון תחרותי למאמצים; סיכון לנשירה תחרותית למתנגדים | נמוכה |

| 6 | משפט ושקיפות | החמרת חובות שקיפות ודיווח מול רשויות המכס | חשיפה לתביעות ייצוגיות ואכיפה מנהלית במקרה של אי-דיוק | בינונית |

תפקיד עמיל המכס – מה השתנה בפועל

המעבר מניהול תפעולי לניהול אסטרטגי בא לידי ביטוי בצורה הברורה ביותר בתפקידו של עמיל המכס עצמו.

בעבר, תפקידו הוגדר בעיקר כביצועי: הגשת טפסים, סיווג טובין, ותיאום מול רשויות המכס.

לעומת זאת, כיום התפקיד התרחב והפך לרב-ממדי.

עמיל מכס מקצועי נדרש להיות מומחה לניהול רגולציה מתפתחת, יועץ מסחרי המסייע בזיהוי שווקים חדשים ומסלולי סחר חלופיים, ומנהל סיכונים המנתב את החברה הרחק ממלכודות משפטיות וכלכליות.

היכולות הנדרשות כיום כוללות הבנה מעמיקה בתחומי ESG, לוגיסטיקה מתקדמת, ניתוח נתונים, ואפילו היכרות עם כלים פיננסיים להתמודדות עם תנודתיות בשערי החליפין ועלויות ההובלה.

בחירת עמיל מכס אינה עוד החלטה טכנית משנית, אלא הכרעה אסטרטגית קריטית המשפיעה על יציבות החברה ועל יכולתה לצמוח בשווקים הבינלאומיים.

סיכונים מרכזיים ליבואנים ויצואנים

ניתוח השינויים שהוצגו מאפשר להצביע על מספר סיכונים מרכזיים שהינם בעלי פוטנציאל לפגיעה מהותית בעסקים.

ראשית, הסיכון הרגולטורי: טעויות בסיווג מוצר, אי-עמידה בתקני יבוא או אי-דיוק בדיווחי CBAM עלולות לגרור קנסות כספיים כבדים ביותר, העלולים לסכן את כדאיות העסקה כולה.

שנית, הסיכון המסחרי: אי עמידה בתקנים בינלאומיים או עיכובים מתמשכים באספקה עלולים להוביל לאובדן אמון מצד לקוחות, לפגיעה במוניטין, ואף למניעת כניסה לשווקים חדשים.

שלישית, הסיכון הפיננסי: עלויות בלתי צפויות כתוצאה מתנודתיות במחירי השילוח, שינויים רגולטוריים לא מתוכננים, או פיחות במטבע מקומי, עלולות לפגוע קשות ברווחיות התפעולית של הארגון.

מול סיכונים אלו, ניהול סיכונים מקצועי ומתמשך, המשלב מומחיות פנימית עם ייעוץ חיצוני, הופך להיות הכרחי ולא אופציה.

איך להיערך נכון לשינויים

על מנת להתמודד בהצלחה עם סביבת הסחר הבינלאומי המורכבת והמשתנה, על עסקים לאמץ גישה פרואקטיבית ומסודרת.

הצעדים המרכזיים הנדרשים כוללים:

ביצוע בדיקות תקינה מקדימות: מעבר לבדיקה שוטפת, יש לייצר מנגנון של בדיקות תקינה קפדניות טרם יציאת הסחורה, תוך התאמה לדרישות הרגולטוריות העדכניות ביותר בארץ היעד.

עבודה עם עמיל מכס אסטרטגי: המעבר מעבודת ספק טכני לשותף אסטרטגי הוא קריטי. יש לבחור בגוף שמבין את התמונה הכוללת, מייעץ ומתריע על סיכונים עתידיים, ולא רק מבצע פעולות שוטפות.

הטמעת מערכות דיגיטליות מתקדמות: השקעה במערכות לניהול שרשרת אספקה, ניהול מסמכים אלקטרוניים וניתוח נתונים, אינה עוד הוצאה אלא הכרח תחרותי המאפשר יעילות, שקיפות והפחתת טעויות.

מעקב רגולטורי שוטף: יש להקצות משאבים למעקב צמוד אחר שינויים ברגולציה בישראל ובעולם. עמידה על סף השינויים מאפשרת היערכות מוקדמת ומניעת הלם רגולטורי.

בנוסף, מומלץ לבצע ניתוח עלויות תקופתי הכולל את כל מרכיבי השרשרת (מכס, מע"מ, הובלה, ביטוח, דרישות רגולטוריות חדשות).

גישה כזו מאפשרת לזהות סיכונים פוטנציאליים בשלב מוקדם, לתמחר אותם נכון, ולמנוע הפסדים כבדים הנובעים מהפתעות לא נעימות.

הזדמנויות חדשות בתחום עמילות מכס

למרות האתגרים המורכבים והסיכונים המשמעותיים, המציאות החדשה טומנת בחובה גם הזדמנויות עסקיות משמעותיות עבור אלה שיודעים לנווט בה.

ראשית, הדיגיטציה המואצת אינה רק אתגר; היא מאפשרת חיסכון משמעותי בעלויות תפעול, צמצום זמני אספקה, ושיפור השירות ללקוח, מה שמהווה יתרון תחרותי ברור.

שנית, בעולם שבו הרגולציה הופכת מורכבת, עסקים שמשקיעים בהבנתה וביישומה הופכים את המורכבות לחסם כניסה למתחרים.

הם מסוגלים להציע ללקוחותיהם ודאות רבה יותר, יכולת עמידה בלוחות זמנים, וגישה לשווקים שנסגרים בפני מתחרים פחות מקצועיים.

בנוסף, שינויי הרגולציה והסחר פותחים דלת לשווקים חדשים, כאשר נתיבי סחר חלופיים והסכמי סחר חדשים יוצרים אפשרויות גיוון מקור אספקה והרחבת פעילות.

בסביבה דינמית זו, מי שיפעל בחשיבה אסטרטגית, ישקיע בידע ובטכנולוגיה, ויראה בעמילות המכס נדבך מרכזי בניהול העסק – יוכל דווקא לצמוח, לחזק את מעמדו ולהגדיל את נתח השוק שלו.

סיכום מקצועי: ממקצוע טכני לאחריות ניהולית

החודש האחרון בתחום עמילות המכס אינו אלא עדות נוספת למגמה ברורה וחד-משמעית: המעבר מעולם תפעולי צר לעולם אסטרטגי רחב היקף אינו אופציה, אלא מציאות קיימת.

המסע של עמילות המכס ממשרד צדדי לאחד החדרים החשובים בחדר הישיבות של הארגון הושלם.

מבט על ההתפתחויות האחרונות – מהרגולציה הסביבתית המחמירה באירופה, דרך העברת האחריות המשפטית והמסחרית ליבואן הישראלי, ועד להשפעות הגיאופוליטיות והטכנולוגיות על שרשרת האספקה – מראה כי מדובר בתחום היברידי המחייב חשיבה מערכתית, רב-תחומית ודינמית.

מצד אחד, הרגולציה הופכת למורכבת, מפורטת ובעלת השלכות כספיות מיידיות; היא דורשת מיומנות של עורך דין, מומחה סביבה וכלכלן גם יחד.

מצד שני, הכלים העומדים לרשות אנשי המקצוע הולכים ומשתפרים, עם טכנולוגיות המאפשרות שקיפות, יעילות ודיוק חסרי תקדים.

השילוב המסוים בין קצב השינוי הרגולטורי, ההתפתחות הטכנולוגית, והמצב הביטחוני והגיאופוליטי האי-ודאי יוצר סביבה עסקית חדשה, כזו ששגרת העבר אינה רלוונטית בה עוד.

לכן, המסקנה עבור מקבלי ההחלטות בישראל היא חדה וברורה: עסקים שינסו להמשיך לפעול לפי הפרדיגמה הישנה, שיראו בעמילות המכס הוצאה טכנית שיש למזער, עלולים להימצא מהר מאוד בנחיתות, להיחשף לסיכונים מיותרים, ולהישאר מאחור.

לעומת זאת, עסקים שיכירו בכך שעמילות מכס היא פונקציה אסטרטגית מרכזית, ישקיעו בידע, בטכנולוגיה ובשותפויות מקצועיות, ויאמצו גישה של ניהול סיכונים מתמשך – הם אלו שיובילו.

הם אלו שיהפכו את המורכבות ליתרון, את הסיכון להזדמנות, ואת אי-הוודאות הגלובלית לבסיס יציב לצמיחה בישראל ובעולם.

שאלות & תשובות נפוצות

מנגנון התאמת הפחמן בגבולות (CBAM) של האיחוד האירופי עבר בחודש האחרון לשלב היישום הפיננסי המלא. משמעות הדבר: יבואנים לאירופה מחויבים לרכוש אישורי פליטה עבור מוצרים עתירי פחמן (כגון ברזל, פלדה, מלט, אלומיניום, דשן וחשמל). עבור יצואנים ישראלים, זה מחייב דיווח מדויק ומאומת של פליטות פחמן לאורך תהליך הייצור. אי עמידה עלולה לגרור קנסות כספיים משמעותיים, עיכובים בנמלי היעד, ובמקרים קיצוניים – חסימה מוחלטת של יצוא לשוק האירופי. כמו כן, תפקיד עמיל המכס התרחב וכיום הוא נדרש להבין מדדי ESG, לשתף פעולה עם יועצי סביבה ולהפוך לגורם מייעץ אסטרטגי ליצואן.

הרפורמות שמקדמות רשות המכס הישראליות מקלות על שחרור מהיר של סחורה, אך מעבירות את נטל האחריות התקינה, הסיווג והדיוק אל כתפי היבואן. בעבר, חלק מהבדיקות נעשו על ידי המכס; כיום, היבואן נדרש להבטיח עמידה מלאה בתקנים, בהצהרות ובמסירת מסמכים אמתיים. טעויות שנחשבו שוליות עלולות להוביל להליכים מנהליים, קנסות כבדים ואף תביעות משפטיות. הדגש הוא על "אחריות עצמית" – היבואן חייב לבצע due diligence מקיף, לעבוד עם עמיל מכס אסטרטגי ולהטמיע תהליכי ביקורת פנימית כדי להימנע מסיכונים רגולטוריים.

באיחוד האירופי, בריטניה ומדינות נוספות חלה החמרה משמעותית: חבילות קטנות (עד 150 אירו) שבעבר נהנו מפטור או ממס מופחת, מחויבות כעת במע"מ, מכס ועמלות טיפול מלאות. מודל ה-eCommerce משתנה במהירות, והרווחיות הצפויה נשחקת. בישראל טרם הושלם המעבר המלא, אך הצפי הוא התאמה רגולטורית בשנים הקרובות. עסקים המבוססים על יבוא אישי צריכים להיערך להעלאת עלויות, לשקול מודלים של יבוא מרכזי (B2B) ולעדכן אסטרטגיות תמחור. שיתוף פעולה עם עמיל מכס הבקיא בתקנות eCommerce הופך קריטי.

ההסלמה בזירות הים האדום, מיצרי באב אל-מנדב ונתיבי שיט מרכזיים גורמת לעיכובים ממושכים, עקיפות יקרות ועלייה חדה בדמי ההובלה הימית. עלויות הביטוח זינקו. השלכה ישירה: ערך ה-CIF (Cost, Insurance, Freight) – המשמש כבסיס לחישוב המכס והמע"מ בישראל – עולה, כך שגם המסים עצמם גדלים. בנוסף, זמני האספקה מתארכים, ונגרמים סיכוני מלאי. חברות נדרשות לתכנון לוגיסטי גמיש, גיוון מקורות אספקה וניהול סיכונים שוטף. עמיל מכס מקצועי משלב כיום גם מומחיות בתכנון שרשראות אספקה והערכת השלכות מיסוייות של תנודתיות ההובלה.

הדיגיטציה מואצת: מעבר נרחב לשטרי מטען אלקטרוניים (eBL) שמקצרים תהליכים, בינה מלאכותית לניתוח סיכונים וסיווג אוטומטי, ומערכות ניטור בזמן אמת לאורך כל שרשרת האספקה. כלים אלו מאפשרים שקיפות מלאה, הפחתת טעויות אנוש, זיהוי חריגות מיידי ושיפור יכולת הניבוי. עסקים שלא יאמצו טכנולוגיה מתקדמת עלולים להישאר מאחור, לסבול מעלויות נסתרות ומחוסר תחרותיות. עמילי מכס נדרשים כיום להכיר מערכות ERP, ממשקי API מול רשויות המכס, ולנתח נתונים בכדי להעניק ייעוץ אסטרטגי מבוסס מידע.

בעבר עמיל המכס היה תפקיד תפעולי (הגשת טפסים, שחרור). כיום מדובר בתפקיד אסטרטגי הכולל: ניהול רגולציה משתנה, ייעוץ מסחרי, ניהול סיכונים, הבנת תחומי ESG ולוגיסטיקה מתקדמת. עמיל מכס אסטרטגי משמש כיועץ חיצוני המסייע בזיהוי הזדמנויות, הפחתת קנסות, תכנון מבנה ארגוני מול רשויות המכס ושיפור תזרים המזומנים. בבחירת עמיל מכס יש להקפיד על: ניסיון מוכח בתחום הספציפי, שימוש בכלים דיגיטליים, יכולת ליווי מקצועי בהליכי CBAM ורגולציה סביבתית, והמלצות עסקיות. בחירה נכונה מהווה גורם מפתח ליציבות תפעולית ולצמיחה בשווקים בינלאומיים.

ניתן לזהות שלושה סיכונים עיקריים: סיכון רגולטורי – טעויות בסיווג, אי עמידה בתקני יבוא, או דיווחי פחמן שגויים עלולים לגרור קנסות כבדים ואף השעיית רישיון היבואן. סיכון מסחרי – עיכובים בשרשרת האספקה או אי עמידה ברגולציה עלולים לגרום לאובדן לקוחות, פגיעה במוניטין וחסימת גישה לשווקים מפתח. סיכון פיננסי – תנודתיות בעלויות ההובלה, שינויי מטבע והטבות רגולטוריות לא צפויות שוחקות רווחיות. ניהול סיכונים אפקטיבי מחייב מעקב שוטף, בדיקות תקינה קפדניות, ביטוחים מתאימים ועבודה צמודה עם מומחי מכס ולוגיסטיקה.

ההיערכות הנכונה כוללת חמישה צעדים מרכזיים: 1) בדיקות תקינה מקדימות – מעבר לבדיקה שוטפת, יש לייצר מנגנון ביקורת פנימית טרם יצוא/יבוא. 2) בחירת עמיל מכס אסטרטגי – שותף שמבין תמונה רחבה, מייעץ ומתריע. 3) הטמעת מערכות דיגיטליות – השקעה ב-eBL, ניטור זמן אמת ובינה מלאכותית ליעילות. 4) מעקב רגולטורי מתמשך – מינוי גורם או שימוש בכלי התראה לשינויים בישראל ובעולם. 5) ניתוח עלויות תקופתי – כולל מכס, מע"מ, הובלה, ביטוח ועלויות רגולציה חדשות. אימוץ גישה אסטרטגית הופך את המורכבות לחסם כניסה למתחרים ויוצר יתרון בשווקים גלובליים.

בהחלט. למרות האתגרים, דיגיטציה מאפשרת חיסכון משמעותי בעלויות תפעול, קיצור זמני אספקה ושיפור חווית לקוח. עסקים שמשקיעים בהבנת רגולציה מורכבת (CBAM, שקיפות סביבתית) יכולים להפוך אותה ליתרון ייחודי, להציע ודאות גבוהה יותר ללקוחות ולהיכנס לשווקים שנסגרים בפני מתחרים. כמו כן, שינויי הסחר העולמיים פותחים שווקים חדשים ודרכי סחר חלופיות (כגון נתיבי יבשה או יבוא ממדינות עם הסכמי סחר עדכניים). חברות שממנפות את עמילות המכס ככלי אסטרטגי מצליחות דווקא לצמוח ולחזק את נתח השוק שלהן בעידן של אי-ודאות.

המגמה ברורה: מעבר מעולם תפעולי לעולם אסטרטגי מבוסס נתונים. עד 2027 צפוי שמרבית שטרי המטען יהיו דיגיטליים, בינה מלאכותית תסווג ותעריך סיכונים באופן אוטומטי, ודרישות ה-ESG והפחמן יהפכו לחלק בלתי נפרד מהצהרות המכס. רשויות המכס יאמצו מערכות משולבות בזמן אמת, והאחריות על תקינות המידע תוטל באופן מלא על יבואנים ויצואנים. עמיל המכס יתפתח לתפקיד של "מנהל סיכוני סחר בינלאומי" ויידרש להבנה מעמיקה בניתוח נתונים, משפט בינלאומי וקיימות. ארגונים שישקיעו בהכשרת כוח אדם ובטכנולוגיות מתקדמות יהיו עמידים יותר ויוכלו לנווט במורכבות הגלובלית בהצלחה.