מגמות בסחר בינלאומי בשנת 2025 וצפי לשנת 2026: סקירה מקיפה

מבוא: שנה של חוסן מול אי-וודאות

שנת 2025 התבררה כשנה מורכבת עבור הסחר העולמי – שנה שבה התמודדו שרשראות האספקה עם לחצים גיאופוליטיים מתמשכים, שינויים במדיניות המסחר האמריקאית, והפרעות במסלולי שייט קריטיים. עם זאת, למרות האתגרים, הסחר העולמי צפוי לחצות את רף 35 טריליון דולר בשנת 2025, בהתאם לנתוני UNCTAD (ועידת האו"ם לסחר ופיתוח). נתון זה מסמן שיא חדש, אך מסתיר תחתיו תמונה מורכבת של צמיחה לא אחידה, מתחים מסחריים מתמשכים, ושינויים מבניים בדפוסי הסחר העולמי.

כאשר אנו מביטים קדימה אל 2026, התחזיות מצביעות על האטה בצמיחה. ארגון הסחר העולמי (WTO) צמצם את תחזיותיו, וצופה כי נפח הסחר העולמי בסחורות צפוי לרדת ב-0.2% בשנת 2025 לפני התאוששות צנועה של 2.5% בשנת 2026. תחזית זו משקפת את ההשפעה של מכסים אמריקאיים מוגברים, אי-וודאות מדינית מסחרית מתמשכת, וסיכונים גיאופוליטיים מתמשכים.

הביצועים ב-2025: צמיחה חזקה אך לא אחידה

מגמות אזוריות

התמונה האזורית של הסחר העולמי ב-2025 הייתה מגוונת. מזרח אסיה רשמה את הצמיחה החזקה ביותר ביצוא במהלך ארבעת הרבעונים האחרונים (9%), כאשר הסחר התוך-אזורי גדל ב-10%. סין, למרות האטה בייבוא, המשיכה לשמור על עודף סחר משמעותי, אם כי הצטמצם מעט ברבעון השלישי של 2025.

הסחר דרום-דרום – המסחר בין כלכלות מתפתחות – הראה חוסן מיוחד, כאשר התרחב בכ-8% במהלך ארבעת הרבעונים האחרונים. מגמה זו משקפת את הבשלות הגוברת של שווקים מתפתחים והחיבור ההולך וגדל ביניהם, בעיקר באסיה ובדרום אמריקה.

אירופה חוותה תוצאות מעורבות. האיחוד האירופי רשם צמיחה מתונה, כאשר הסחר בסחורות התחזק, עם עלייה ביצוא של 3.2% וייבוא של 2.9% ברבעון השלישי של 2025. גרמניה, צרפת ואיטליה הובילו את הצמיחה באזור, בעיקר בזכות יצוא של ציוד תעבורה, תרופות ומוצרי אווירונאוטיקה.

ארצות הברית חוותה דינמיקה מורכבת. בארה"ב, היצוא עלה ב-3.5%, נהנה בחלקו ממכירות מוגברות של מטוסים ומחשבים, בעוד שהייבוא זינק ב-19.0% ברבעון הראשון של 2025. עלייה חדה זו בייבוא נבעה בין היתר מהזדרזות של יבואנים להקדים משלוחים לפני הטלת מכסים חדשים.

מגמות סקטוריאליות

התעשייה נותרה המנוע המרכזי של הסחר העולמי. האלקטרוניקה הובילה את הדרך עם צמיחה של 14% במהלך התקופה, נתמכת על ידי ביקוש חזק הקשור לבינה מלאכותית. הביקוש למוצרי AI, שבבים מתקדמים וציוד מרכזי נתונים המשיך להניע את הסחר במוצרים טכנולוגיים.

החקלאות הפתיעה לטובה, כאשר הסחר עלה בחדות ברבעון השלישי (+8%), עם עליות בולטות בדגנים (+11%), פירות וירקות (+11%) ושמנים וזרעי שמן (+9%). מגמה זו משקפת את החשיבות המתמשכת של ביטחון תזונתי עולמי ושינויים בדפוסי הייצור החקלאי.

מצד שני, ענף הרכב נותר חלש. הסחר בענף הרכב ירד ב-1% ברבעון השלישי וב-4% במהלך ארבעת הרבעונים האחרונים. עם זאת, תמונה מפורטת יותר מגלה שינוי מבני: הצמיחה הגיעה כמעט לחלוטין מרכבים היברידיים, שעלו ב-22%, בעוד שהמסחר ברכבי בעירה פנימית ירד ב-13% וברכבים חשמליים נפל ב-5%.

האתגרים המרכזיים של 2025

משבר הים האדום: הפרעה מתמשכת

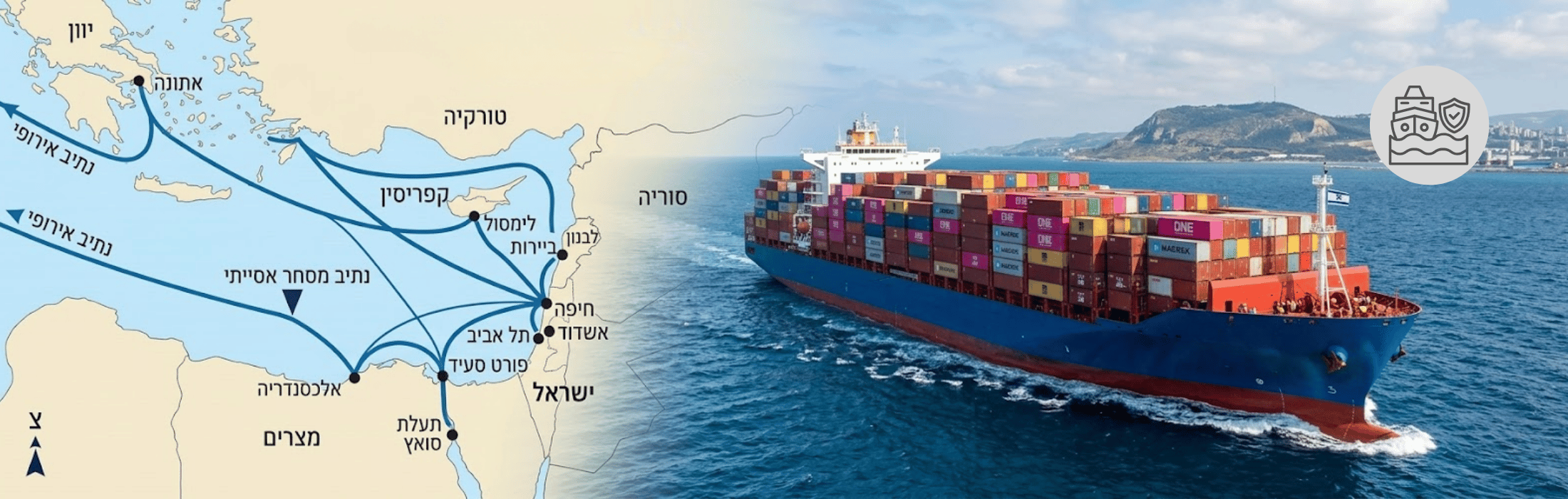

אחד האתגרים המשמעותיים ביותר לסחר העולמי ב-2025 היה המשך משבר הים האדום. החל מסוף 2023, תקיפות של מורדי החות'ים על ספינות מסחר במיצר באב אל-מנדב הובילו לשיבוש משמעותי של נתיבי שייט קריטיים. הים האדום ומיצר באב אל-מנדב משמשים כנקודת מעבר לכ-12-15% מהסחר הימי העולמי וכ-30% מתנועת המכולות העולמית.

ההשלכות היו משמעותיות. חברות שייט רבות בחרו לעקוף את האזור ולהפליג סביב כף התקווה, מסלול הארוך יותר ב-10-14 ימי שייט. המשמעות: עלויות הובלה גבוהות יותר, זמני אספקה ארוכים יותר, ופרמיות ביטוח מוגברות. למרות שהפסקת האש בין ישראל וחמאס באוקטובר 2025 העלתה תקוות לשיפור, מומחי התעשייה נותרו זהירים, ורבים מהם אינם צופים חזרה מהירה למסלולי הים האדום.

מדיניות המכסים האמריקאית

אי-הוודאות סביב מדיניות המסחר האמריקאית הייתה גורם משמעותי לאורך 2025. התחזית החדשה ל-2025 נמוכה בכמעט שלוש נקודות אחוז ממה שהיתה היא ללא השינויים המדיניים האחרונים. המכסים האמריקאיים עלו משמעותית, כאשר שיעור המכס האפקטיבי הממוצע על סחורות המיובאות לארה"ב עלה בכמה נקודות אחוז.

חברות התמודדו עם אתגרים בתכנון שרשרת האספקה שלהן. מחד גיסא, היה צורך להתאים את מסלולי ההספקה ולשקול העברת ייצור; מאידך גיסא, אי-הוודאות לגבי עתיד המדיניות הקשתה על קבלת החלטות אסטרטגיות ארוכות טווח.

המשך מתחים גיאופוליטיים

הסכסוך באוקראינה, המתחים בין ארה"ב לסין, והאי-יציבות במזרח התיכון המשיכו להשליך על הסחר העולמי. אתגרים אלה הובילו למגמות של "friendshoring" (העברת סחר לשותפים פוליטיים מיושרים) ו-"nearshoring" (העברת ייצור למדינות קרובות יותר גיאוגרפית).

Friendshoring ו-nearshoring התחזקו שוב ברבעון השלישי, כאשר שני האינדיקטורים עלו לעבר הממוצעים ארוכי הטווח שלהם משנת 2021. מגמה זו משקפת את ההבנה שביטחון שרשרת האספקה הפך לשיקול מרכזי לצד עלות ויעילות.

צפי ל-2026: צמיחה זהירה על רקע אי-וודאות

תחזיות כלכליות

הצפי לשנת 2026 מציג תמונה של צמיחה מתונה על רקע אתגרים מתמשכים. המומנטום צפוי להיחלש ב-2026, כאשר צמיחה גלובלית איטית יותר, חוב עולה, עלויות סחר גבוהות יותר ואי-וודאות מתמשכת צפויים להכביד על זרמי הסחר.

מכון גולדמן זאקס צופה צמיחה כלכלית עולמית חזקה יחסית של 2.8% ב-2026, גבוהה יותר מהקונצנזוס של 2.5%. ארה"ב צפויה להוביל עם צמיחה של 2.6%, נתמכת על ידי הפחתת הגרר ממכסים, קיצוצי מס ותנאים פיננסיים נוחים יותר.

עם זאת, תחזיות אחרות זהירות יותר. UNCTAD מזהיר מפני האטה בתנאים, כאשר גורמים כמו לחץ חוב, עלויות גבוהות יותר של סחר, ואי-ודאות מתמשכת עלולים להכביד על זרמי המסחר. WTO צופה שהנפח של סחר עולמי בסחורות יגדל רק ב-2.5% ב-2026, לאחר ירידה קלה ב-2025.

מגמות מפתח לצפייה

1. ריבוי והגיוון של שרשראות אספקה

אנו יכולים לצפות לראות יותר nearshoring, friendshoring וחקירה אסטרטגית של שווקים מתעוררים, כאשר ארגונים מבקשים להפחית את ההסתמכות היתרה על כל שותף מסחרי בודד. חברות צפויות להמשיך לגוון את מקורות ההספקה שלהן ולבנות גמישות רבה יותר במודל התפעול שלהן.

2. המהפכה הטכנולוגית ו-AI

הביקוש לטכנולוגיות AI צפוי להמשיך להניע את הסחר במוצרים טכנולוגיים. חברות המשקיעות מיליארדי דולרים במרכזי נתונים, שבבים מתקדמים ותשתיות דיגיטליות ימשיכו להזין ביקוש זה. ישראל, כמרכז חדשנות גלובלי, עומדת להפיק תועלת מתמשכת ממגמה זו.

3. המעבר לאנרגיה ירוקה

המעבר ההולך וגדל לרכבים חשמליים והיברידיים, השקעות באנרגיה מתחדשת, וההתמקדות בקיימות צפויים להמשיך לעצב את דפוסי הסחר. מדינות המובילות בטכנולוגיות אלה, כולל ישראל בתחום ה-cleantech, צפויות להרוויח.

4. סיכוני סייבר ואבטחת מידע

ככל שהסחר הופך יותר דיגיטלי, סיכוני סייבר הופכים לשיקול מרכזי. הביקוש לפתרונות אבטחת סייבר, בתחום שישראל מובילה עולמית, צפוי להמשיך לגדול.

5. שינויי אקלים והפרעות לוגיסטיות

אירועי מזג אויר קיצוניים, אסונות טבע, והשפעות ארוכות טווח של שינויי האקלים צפויים להמשיך להפריע לשרשראות אספקה ולהניע השקעות בחוסן לוגיסטי.

סיכונים לתרחיש הבסיס

המומחים מזהים מספר סיכונים עיקריים שעלולים לשבש את תחזית הצמיחה המתונה ל-2026:

הסלמה בסכסוכים גיאופוליטיים: התלקחות מחודשת בסכסוכים אזוריים, במיוחד במזרח התיכון או בין ארה"ב לסין, עלולה לשבש את מסלולי הסחר ולהעלות עלויות.

מדיניות מסחרית פרוטקציוניסטית נוספת: הטלת מכסים נוספים או מדיניות "מכסי תגמול" אמריקאית עלולה להוביל למלחמת סחר ולצמצם משמעותי את הסחר העולמי.

משבר פיננסי או אשראי: לחץ חוב הולך וגובר, במיוחד בכלכלות מתפתחות, עלול להוביל למשבר פיננסי רחב יותר.

שיבושים נוספים בשרשרת האספקה: מגפות חדשות, אסונות טבע משמעותיים, או התקפות סייבר גדולות עלולות לשבש את הלוגיסטיקה העולמית.

הזווית הישראלית: חוסן אך עם אתגרים

המצב הכלכלי הכללי

הכלכלה הישראלית הפגינה חוסן מרשים במהלך 2025, למרות המלחמה המתמשכת. ארגון ה-OECD צופה כי הכלכלה תצמח בקצב של 3.3% ב-2025 ו-4.9% ב-2026, מהר יותר מהתחזית הממוצעת של הארגון לכלכלה העולמית של 3.2% ב-2025 ו-2.9% ב-2026.

עם זאת, המחיר של המלחמה היה כבד. על פי הערכות מקדימות של הלשכה המרכזית לסטטיסטיקה, הכלכלה הישראלית התכווצה ב-3.5% ברבעון אפריל-יוני 2025, כאשר המלחמה עם איראן סגרה עסקים רבים והשפיעה לרעה על צריכה, יצוא והשקעות.

סקטור ההייטק: מנוע הצמיחה בעייתי

סקטור ההייטק הישראלי נותר המנוע המרכזי של הכלכלה, אך מפגין סימנים של סטגנציה מדאיגה. בחצי הראשון של 2025, ההייטק היווה 57% מכלל היצוא הישראלי, השיעור הגבוה ביותר שנרשם אי פעם. נתון זה מדגים את החשיבות הגוברת של ההייטק לכלכלה הישראלית.

עם זאת, תמונה מעמיקה יותר מגלה אתגרים. תפוקת ההייטק נותרה כמעט ללא שינוי ב-2024 לשנה שנייה ברציפות, מהווה כ-17% מהתמ"ג, או כ-317 מיליארד שקלים. באופן דומה, התעסוקה בהייטק, למרות שהגיעה לרמה גבוהה של כ-403,000 עובדים במחצית הראשונה של 2025, לא צמחה משמעותית.

מעניין במיוחד הירידה בתפקידי מו"פ. מספר העובדים בתפקידי מו"פ בהייטק ירד ב-6.5% במחצית הראשונה של 2025 בהשוואה לאותה תקופה אשתקד. ירידה זו מדאיגה, שכן תפקידי מו"פ הם הלב הפועם של חדשנות ישראלית.

הרכב היצוא: מעבר לתוכנה

הרכב היצוא הישראלי עובר שינוי מבני משמעותי. תמהיל היצוא מצביע על מגמה ברורה: 72% שירותי תוכנה לעומת 28% תעשיית הייטק. משמעות הדבר שישראל מסתמכת יותר ויותר על יצוא שירותי תוכנה, בעוד שתעשיית ההייטק, כולל תעשיית הביטחון, נותרת די סטגנטית.

מגמה זו משקפת את המעבר העולמי לכלכלה דיגיטלית, אך גם יוצרת תלות גוברת בסקטור אחד. ישראל מייצאת יותר קניין רוחני, יכולת הנדסית ותוכנה, ופחות מוצרי טכנולוגיה פיזיים.

השפעת המלחמה על הסחר

המלחמה השפיעה על הסחר הישראלי במספר מישורים:

1. משבר הים האדום

הפרעות בים האדום השפיעו ישירות על ישראל, למרות שרק חלק קטן יחסית מהסחר הישראלי עובר דרך המיצר. רק חלק קטן מהסחר של ישראל (בעיקר יבוא מאסיה) עובר בפועל דרך הים האדום, מה שמגביל את ההשפעה הכלכלית של שיבושים. עם זאת, גם הסטה זמנית של ספינות מטען סביב אפריקה מעלה עלויות ומדגישה את הפגיעות הגיאוגרפית של ישראל.

בנוסף, הכרזת החות'ים במאי 2025 על מצור ימי על נמל חיפה הוסיפה שכבת סיבוכיות נוספת. חברות שייט רבות החלו לשקול זהירות מוגברת או אפילו השעיה זמנית של שיחות בנמל. חברת משלוחים משולבת Maersk הכריזה ביום שישי שהיא משעה זמנית שיחות בנמל לנמל המכולות הגדול ביותר של ישראל, חיפה.

2. סיכונים וביטחון

הסיכון הביטחוני המוגבר השפיע על תפיסת המשקיעים וחברות השייט כאחד. פרמיות ביטוח עלו, וחלק מחברות השייט הפחיתו או השעו את הפעילות בנמלים ישראליים. המלחמה גם הקשתה על יכולתן של חברות ישראליות לגייס השקעות זרות, כאשר משקיעים נוקטים בגישה זהירה יותר כלפי נכסי סיכון ישראליים.

3. הפרעות לייצור ותעסוקה

גיוס עשרות אלפי מילואימניקים משך עובדים ממפתח – רבים מהם מסקטור ההייטק – לשירות מילואים ממושך. בעוד שהממשלה שילמה פיצויים נדיבים למילואימניקים, מה שסייע לשמור על הצריכה, היעדרותם ממקומות העבודה השפיעה על פרודוקטיביות ויכולת חדשנות.

נקודות בהירות

למרות האתגרים, ישנם גם תחומים חיוביים:

1. הישגים בדיפ-טק

ישראל ממשיכה לבסס את מעמדה כמרכז דיפ-טק מוביל עולמית. הדו"ח על דיפ-טק הישראלי לשנת 2025 מראה שישראל מובילה במגזרים כמו AI, מכשור רפואי, סייבר, ו-AgriFood. ישראל מושכת כ-20% מהשקעות הסייבר העולמיות וכ-10% מההשקעות במכשור רפואי ו-AgriFood.

2. יציאות (Exits) ושוק ההון

2025 הייתה שנה חריגה ליציאות, כאשר רכישת Wiz על ידי גוגל תמורת 32 מיליארד דולר הפכה לעסקה הגדולה ביותר בתולדות ההייטק הישראלי. פעילות M&A עלתה, עם כמעט 12 מיליארד דולר בעסקאות בחברות פרטיות ישראליות ב-2024, כמעט פי שניים מרמות 2023.

גיוס הכספים גם התאושש, כאשר חברות ישראליות גייסו 10.6 מיליארד דולר ב-2024 ועוד 7.2 מיליארד דולר במחצית הראשונה של 2025. ישראל נותרה בקביעות בין חמשת המרכזים המובילים בעולם לגיוס הון.

3. חוסן פיננסי

למרות המלחמה, המערכת הפיננסית הישראלית נותרה יציבה. השקל נותר חזק יחסית, ובורסת תל אביב המשיכה לצמוח במהלך הסכסוך. מצב פיסקלי תקין לפני המלחמה, ניהול מוניטרי מיומן, ופוטנציאל צמיחה חזק סייעו לכלכלה לשמור על יציבות.

אתגרים לקראת 2026

כאשר ישראל מסתכלת קדימה אל 2026, מספר אתגרים בולטים:

1. שמירה על העדיפות התחרותית בהייטק

הסטגנציה בתעסוקת ההייטק ובתפקידי מו"פ מהווה סיכון לחדשנות העתידית. ישראל תצטרך למצוא דרכים להרחיב את כוח העבודה ההייטקי, בין אם באמצעות הכשרה של קבוצות לא מיוצגות במספיק (ערבים, חרדים), הגדלת השכר, או מדיניות הגירה ידידותית לעובדים זרים מיומנים.

2. גיוון הכלכלה

הסתמכות גוברת על יצוא שירותי תוכנה, למרות שמשקפת הצלחה בתחום זה, יוצרת פגיעות. ישראל צריכה למצוא דרכים לשמור על תעשייה מתקדמת חזקה, לרבות תעשיית הביטחון, תעשיות בסיס חדשות, ותעשיית המים והאנרגיה.

3. פתרון הסכסוך

האתגר הארוך ביותר נותר הסכסוך עם השכנים. רק פתרון דיפלומטי יכול להסיר את נטל הבטחון הכבד מהכלכלה, לשפר את פרופיל הסיכון של ישראל בעיני משקיעים זרים, ולהפוך את האזור לבר קיימא לצמיחה ארוכת טווח.

4. חיבור לשווקים אזוריים

הנורמליזציה עם מדינות ערב נוספות, המשך הרחבת הקשרים במסגרת הסכמי אברהם, והיווצרות מסדרונים סחריים אזוריים (כמו מסדרון הודו-מזרח תיכון-אירופה IMEC) יכולים לפתוח שערי סחר חדשים וליצור פריצות דרך לוגיסטיות.

5. שיפור הלוגיסטיקה והתשתיות

השקעה בנמלים, מסילות ברזל, וכבישים הכרחית כדי לתמוך בצמיחת הסחר. בנוסף, פיתוח תשתית דיגיטלית חזקה – שבה ישראל כבר מצטיינת – ותשתיות אנרגיה מתקדמות יכולים לתת לישראל יתרון נוסף.

הזדמנויות לישראל ב-2026

למרות האתגרים, ישראל ממוקמת היטב לנצל מספר הזדמנויות גלובליות:

1. מהפכת ה-AI והטכנולוגיה

עם הביקוש העולמי החזק לטכנולוגיות AI, אבטחת סייבר, וטכנולוגיות DPI (Deep Tech), ישראל יכולה להמשיך להוביל בתחומים אלה. חברות כמו Wiz, Snyk, ו-Mobileye הוכיחו שלישראל יש יכולת ליצור חברות טכנולוגיה בקנה מידה עולמי.

2. המעבר לאנרגיה ירוקה

ישראל נעשתה מובילה בטכנולוגיות אנרגיה ירוקה, בשמש, במים, ובחקלאות מתקדמת. עם ההתמקדות העולמית הגוברת בקיימות, ישראל יכולה להרחיב את היצוא של הטכנולוגיות והידע שלה.

3. שווקים מתפתחים

הסחר דרום-דרום הולך וצומח. ישראל יכולה להרחיב את נוכחותה בשווקים מתפתחים באסיה, אפריקה ודרום אמריקה, שבהם הביקוש לטכנולוגיות ישראליות, במיוחד בחקלאות, מים, בריאות דיגיטלית וסייבר, הוא גבוה.

4. רפואה דיגיטלית ובריאות

המגיפה העולמית האיצה את המעבר לרפואה דיגיטלית, תחום שבו ישראל מחזיקה בטכנולוגיות מתקדמות. בריאות דיגיטלית, טלרפואה, AI בדימות רפואי, ומכשור רפואי מתקדם מהווים פוטנציאל צמיחה משמעותי.

5. תעשיית הביטחון

למרות המורכבות הגיאופוליטית, תעשיית הביטחון הישראלית זוכה לביקוש גובר בעולם המתמודד עם איומים חדשים. טכנולוגיות למלחמת סייבר, מל"טים, בינה מלאכותית צבאית, ומערכות הגנה מתקדמות יכולות להמשיך לשמש מנוע יצוא חזק.

סיכום: ניווט בעידן של אי-וודאות

הסחר הבינלאומי בשנת 2025 הפגין חוסן לצד פגיעות. למרות האתגרים – משבר הים האדום, מכסים אמריקאיים, מתחים גיאופוליטיים – הסחר העולמי המשיך לצמוח ולהתאים. עם זאת, הצמיחה הייתה לא אחידה, והסיכונים ל-2026 נותרו משמעותיים.

הצפי ל-2026 הוא של צמיחה מתונה – איטית יותר מהנורמה ההיסטורית, אך חיובית בכל זאת. הגורמים המרכזיים יהיו יכולתן של כלכלות להסתגל למדיניות מסחרית משתנה, להתמודד עם שיבושים בשרשרת אספקה, ולנצל את ההזדמנויות שמציעה המהפכה הטכנולוגית.

עבור ישראל, 2026 תהיה שנה של אתגרים והזדמנויות. הכלכלה הישראלית, חזקה מטבעה ומגובה בסקטור הייטק מתקדם, יכולה להמשיך לצמוח. עם זאת, לצד החוסן קיימות גם פגיעויות – תלות גבוהה בסקטור אחד, אי-וודאות גיאופוליטית, וצורך בגיוון וחיזוק של התעסוקה בהייטק.

ההצלחה תלויה ביכולת ישראל להמשיך לחדש, לפתח כוח עבודה מיומן, לחזק את הקשרים הבינלאומיים, ובסופו של דבר – להשיג יציבות ביטחונית ופוליטית. עם האסטרטגיה הנכונה, ישראל יכולה להמשיך להיות שחקן משמעותי בסחר העולמי ולהפיק תועלת מהמגמות הגלובליות של 2026.

מקורות

- UNCTAD (United Nations Conference on Trade and Development) – Global Trade Outlook and Statistics, 2025

- World Trade Organization (WTO) – Trade Statistics and Outlook Reports, 2025

- OECD (Organisation for Economic Co-operation and Development) – Israel Economic Survey and Outlook, 2025-2026

- Goldman Sachs Institute – Global Economic Outlook 2026

- Israeli Central Bureau of Statistics – Economic Indicators and Trade Data, 2024-2025

- Start-Up Nation Central – Israeli High-Tech Industry Report 2025

- PwC Israel – Israeli Deep-Tech Report 2025

- Maersk and International Shipping Organizations – Red Sea Crisis Impact Reports

- The Marker, Calcalist, Globes – Israeli Economic News and Analysis

- World Bank and IMF – Global Economic Prospects and Regional Outlo