מבוא

המצב הביטחוני בישראל, שהתעצם בעקבות מבצע "עם כלביא" וההסלמה האזורית מול איראן, שינה את כללי המשחק בתחום הסחר הבינלאומי. חברות שילוח, סוכנויות ביטוח ויבואנים נדרשים כעת להתמודד עם עלויות בלתי צפויות – בראשן פרמיות ביטוח המלחמה שזינקו בפי שלושה בתוך שבועות ספורים. מצב זה יוצר אתגר משמעותי הן לתזרים המזומנים של עסקים קטנים והן לרווחיות של גופים יבואניים גדולים.

מהו ביטוח מלחמה ולמה נדרש?

ביטוח מלחמה (War Risk Insurance) הוא פוליסת ביטוח משלימה, הנרכשת בנוסף לביטוח מטען רגיל, שנועדה להגן על המשלוח מפני נזקים או אובדן שנגרמו עקב אירועים צבאיים, טרור, התקפות טילים, חבלה מכוונת ואירועים ביטחוניים חמורים. פוליסות אלו מופעלות בדרך כלל באזורים מוגדרים כ"סיכון גבוה" – לרוב על ידי ארגון Lloyd's או גופי ביטוח ימי בינלאומיים.

מה גרם לעלייה בפרמיות?

-

הכללה רשמית של נמלי ישראל ברשימות אזור סיכון על ידי Underwriting Agencies.

-

תקיפות ישירות באזור אשדוד וחיפה, כולל דיווחים על ניסיון פגיעות בתשתיות נמליות.

-

דריכות ביטחונית ימית בים האדום ובנתיבי הגישה לישראל (כולל תעלת סואץ).

-

התרעות מה־Joint War Committee של לויד'ס, שהובילו את חברות הביטוח לשנות את תנאי הפוליסות ולהעלות תעריפים.

-

חשש משיבוש בשרשרת האספקה עקב פגיעות תדירות בנתיבי היבוא הימי.

כיצד מתבטאת העלייה בפועל?

הנתונים שמספקות חברות שילוח וביטוח בינלאומיות מצביעים על:

-

עלייה בפרמיית ביטוח המלחמה למשלוח ימי לישראל מ־0.3% מערך המטען ל־0.9% ואף 1.2% בחלק מהמקרים.

-

דרישה לתשלום מראש של הפרמיה, גם לפני טעינה של המטען.

-

צמצום במספר החברות שמוכנות לבטח משלוחים לישראל – כלומר פחות תחרות, יותר עלות.

ההשפעה על היבואנים והיצואנים

עלויות שוטפות קופצות:

-

יבואנים קטנים מדווחים על תוספת של עשרות אלפי שקלים למשלוחים רגילים.

-

יצואנים נדרשים לעיתים לספק ביטוח לטובת הלקוחות – ולספוג את העלות.

-

עליית עלויות נלווית במחסנים, בשל דחיית פריקה או הסטת אוניות לנמלים חלופיים.

פגיעה בתחרותיות:

-

עסקים מקומיים מתקשים לשמור על רווחיות מול מקבילים באירופה או במזרח הרחוק.

-

עלייה במחיר הסופי לצרכן – בעיקר בתחומי המזון, חומרי גלם לתעשייה, וציוד רפואי.

עצירת עסקאות:

-

לקוחות בחו"ל מבטלים עסקאות עם ספקים ישראלים עקב הסיכון הביטוחי או עלויות משלוח לא אטרקטיביות.

-

חברות שילוח מבקשות ערבויות נוספות, ביטחונות, ולעיתים אינן מציעות כלל כיסוי מלחמה.

כיצד ניתן להתמודד?

ניהול משא ומתן מחודש עם מבטח

עסקים בעלי היקף פעילות משמעותי יכולים לפנות לסוכנות ביטוח בינלאומית ולדרוש חבילת ביטוח כוללת שתשקלל את כלל המשלוחים, תוך הפחתת הסיכון לכל משלוח בודד.

בחינת אפשרות לביטוח עצמי (Self-Insurance)

חלק מהחברות הגדולות בוחרות שלא לרכוש ביטוח מלחמה כלל, אלא לשמור רזרבה פנימית לשם כיסוי נזקים. פתרון זה מתאים לחברות יציבות בלבד, עם תזרים חזק ויכולת ספיגת הפסדים.

קונסולידציה עם לקוחות אחרים

יבואנים קטנים מתאגדים (לעיתים דרך לשכות מסחר או איגודים מקצועיים) ומשנעים סחורות באותו מכולה כדי לחלק את עלויות הביטוח והמשלוח.

מעבר למסלולי יבוא אלטרנטיביים

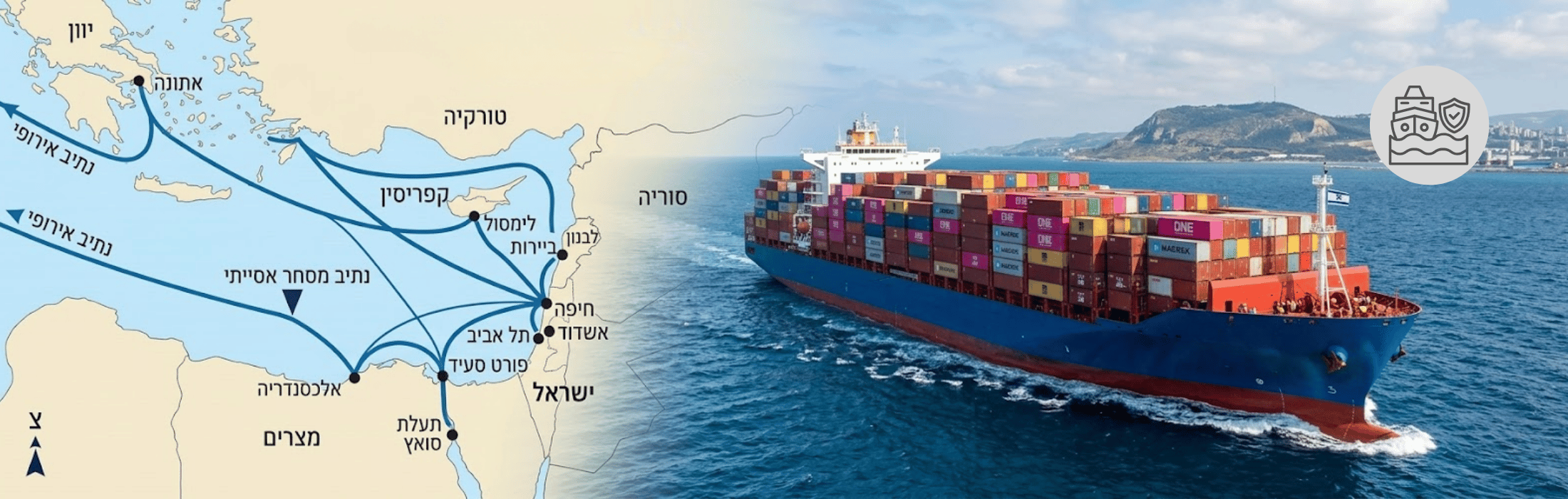

-

שימוש בנמלים חלופיים כמו נמל עקבה בירדן או נמלי יוון וקפריסין.

-

יבוא אווירי, למרות עלותו הגבוהה, מציע זמינות גבוהה וביטחון יחסי.

-

שימוש ב-Free Zones באירופה לצורך אחסון מוקדם עד הירגעות המצב.

מגמות צפויות לטווח הקרוב

-

שימור רמות מחירים גבוהות של ביטוח המלחמה – כל עוד ימשכו האיומים.

-

כניסת שחקנים ישראלים לתחום הביטוח הימי, במטרה להציע פתרונות מותאמים לשוק המקומי.

-

גיבוש מדיניות ממשלתית לעידוד המשך פעילות סחר – כולל סבסוד ביטוחים לעסקים קטנים.

-

חידוש חוזים עם סעיפי Force Majeure ספציפיים, שמבוססים על ההגדרות של מצב מלחמה בישראל.

מה כדאי לעסק לעשות עכשיו?

מיפוי הסיכונים

כל עסק יבוא חייב לבחון את רמות החשיפה הנוכחיות – מהיכן מגיעים המשלוחים, איזה נמל יעד, אילו סחורות מבוטחות ובאילו תנאים.

שדרוג חוזים וספקים

יש לכלול סעיפי אחריות ביטוחית, מנגנוני פיצוי, והגדרות ברורות לגבי פרמיית ביטוח המלחמה. חשוב לנהל מו"מ חוזי מתוחכם עם הספקים והלקוחות.

תכנון תזרים משופר

יש לכלול את עלויות הביטוח החדשות בתמחור, ולעיתים אף לגלגל את העלות על הלקוח הסופי – תוך שקיפות ותקשורת שיווקית חכמה.

טבלה: השוואת פרמיות ביטוח מלחמה לפני ואחרי מבצע "עם כלביא"

| סוג משלוח | פרמיה טרם המבצע | פרמיה לאחר המבצע | הערות |

|---|---|---|---|

| מכולה ימית 20FT | 0.3% מערך המטען | 0.9%–1.2% | תלוי בנמל היעד |

| מטען כללי (Break Bulk) | 0.5% | 1.5% | מסוכן יותר בשל חשיפה |

| ציוד רגיש (רפואי, טכנולוגי) | 0.4% | 1.4% | דורש אישור ביטוח פרטני |

| יבוא אווירי | 0.2% | 0.5% | יקר אך בטוח יותר |

סיכום

העלייה החדה בפרמיות ביטוח המלחמה על משלוחים לישראל מציבה אתגר לא פשוט בפני קהילת הסחר המקומית. לצד התייקרות התובלה והביטוח, עומדים עסקים ישראליים בפני צורך דחוף להיערך מחדש, להתאים חוזים, לשקול מסלולים חלופיים ולבצע ניהול סיכונים חכם. המצב הנוכחי מדגיש את החשיבות של תגובה אסטרטגית מהירה – כדי להבטיח רציפות תפעולית ותחרותיות בשוק גלובלי משתנה. זו הזדמנות לעסקים ישראליים לגלות גמישות, יצירתיות וניהול מושכל של הסיכונים.