מבוא

בשנים האחרונות, ובמיוחד בשנת 2026, חלה הסלמה משמעותית במספר האירועים הביטחוניים המשפיעים על ענף הספנות העולמי. התקפות על כלי שיט בים האדום, מתיחות גיאופוליטית גואה במפרץ הפרסי והסלמה צבאית חסרת תקדים באזור מצר הורמוז הפכו את נושא ביטוח המלחמה ממרכיב שולי למרכיב מרכזי וקריטי בתעשיית השילוח הבינלאומית .

הסחר העולמי נשען במידה מכרעת על הובלה ימית. על פי נתוני ארגון הסחר והפיתוח של האו"ם (UNCTAD), יותר מ-80% מנפח הסחר העולמי מתבצע באמצעות ספנות, כאשר כ-12.3 מיליארד טונות של סחורות מועברות מדי שנה בסיוע כ-1.9 מיליון ימאים בלבד. כאשר נתיבי שיט מרכזיים הופכים לזירות סיכון, חברות הביטוח נדרשות להגיב במהירות, והדבר מתבטא בעלייה חדה בפרמיות הביטוח.

במציאות מורכבת זו, נדרש כל יבואן, ייצואן ואיש לוגיסטיקה להבין לעומק כיצד פועל ביטוח ימי, מה כולל ביטוח מלחמה, ומה המשמעות המעשית של War Risk Insurance עבור משלוחים בינלאומיים. בישראל של 2026, על רקע הלחימה המתמשכת בזירות השונות, הבנת מנגנוני הפיצוי הייחודיים – הן דרך קרן מס רכוש הממשלתית והן דרך פתרונות ביטוחיים משלימים – היא קריטית במיוחד . מעבר לכך, חשוב להבין כיצד העלייה בפרמיות הביטוח ובתעריפי השילוח משפיעה על שרשרת האספקה העולמית ועל הכלכלות הפגיעות ביותר.

המאמר שלפניכם, המתבסס על מקורות מוסדיים בלבד, מסביר כיצד פועל מנגנון ביטוח המלחמה בספנות, מדוע פרמיות הביטוח קפצו בשנת 2026, וכיצד יכולים יבואנים וחברות ספנות להיערך למציאות המשתנה של הסחר העולמי.

מהו ביטוח מלחמה בספנות?

ביטוח מלחמה (War Risk Insurance) הוא סוג של כיסוי ביטוחי ייעודי, המיועד להגן על אוניות, מטענים וצוותים מפני נזקים הנגרמים כתוצאה מאירועים ביטחוניים או פעולות מלחמה. בדרך כלל, פוליסת ביטוח ימי רגילה מכסה נזקים שנגרמים כתוצאה מתאונות, סערות, תקלות טכניות או נזקים פיזיים למטען. עם זאת, אירועים הקשורים למלחמה, טרור או פעולות איבה אינם נכללים בפוליסה הרגילה.

בישראל, ההבחנה בין נזק "רגיל" לבין נזק מלחמתי אינה תאורטית אלא קריטית. על פי גופים מוסדיים בישראל, נזק מלחמתי יכול לכלול הרס מלא של דירה בעקבות פגיעה ישירה, שבירת חלונות ונזק לקירות כתוצאה מהדף, שריפה עקב נפילת רסיסים, נזק לרכב וכן נזק לעסק שנפגע ישירות או הושבת עקב הנחיות ביטחוניות . רוב פוליסות הביטוח הסטנדרטיות בישראל כוללות חריג מפורש לנזקי מלחמה .

על פי ההגדרות של לויד'ס (Lloyd's), אחד מגופי הביטוח המובילים בעולם, ביטוח מלחמה מכסה סיכונים הכוללים מלחמה, מלחמת אזרחים, פלישה, פעולות איבה (בין אם הוכרזה מלחמה ובין אם לאו), מרד, מהפכה, התקוממות ותפיסה כוחנית. חשוב לציין כי הגדרה זו נפרדת לעיתים מכיסוי לפעולות טרור או מהומות אזרחיות (Strikes, Riots and Civil Commotion – SRCC), הדורשים לעיתים ביטוח נפרד.

מצבים אופייניים שבהם מופעל ביטוח מלחמה:

-

פגיעה ישירה באונייה כתוצאה מטיל, רקטה או מוקש ימי.

-

תקיפה של כלי שיט באמצעות רחפנים, סירות נפץ או כלי נשק אחרים.

-

חטיפת אונייה או אנשיה על ידי גורמים עוינים.

-

פעולות איבה בין מדינות באזור השיט.

-

פגיעה עקיפה כתוצאה מפעולות מלחמה, כגון קרינה רדיואקטיבית מנשק גרעיני (NCBR).

כאשר אונייה נדרשת להפליג באזור המוגדר כמסוכן מבחינה ביטחונית, חברות הביטוח דורשות תוספת פרמיה ייעודית לכיסוי סיכון מוגבר זה.

כיצד פועל מנגנון ביטוח המלחמה?

מנגנון ביטוח המלחמה מבוסס על הערכת סיכונים מתמדת ועדכנית. גופי ביטוח בינלאומיים מנתחים באופן שוטף את רמת הסיכון הביטחוני בנתיבי השיט ומעדכנים בהתאם רשימות של אזורים מסוכנים.

תפקידו של ה-Joint War Committee (JWC)

אחד הגופים המרכזיים והמשפיעים ביותר בתחום זה הוא הוועדה המשותפת למלחמה (Joint War Committee) בלונדון. ועדה זו, המורכבת מחברי סינדיקטים של לויד'ס ונציגים נוספים משוק הביטוח הלונדוני, מפרסמת רשימה מעודכנת של אזורים הנחשבים בעלי סיכון ביטחוני גבוה.

ההנחיות של JWC מהוות אמת מידה מרכזית לענף הביטוח ומשפיעות ישירות על החלטות חברות הביטוח בנוגע לקביעת פרמיות. כאשר נתיב שיט או אזור גיאוגרפי נכנס לרשימה זו, חברות הביטוח מעלות את הפרמיות ומוסיפות תוספת מיוחדת הנקראת Additional War Risk Premium. בעלי אוניות המפליגים באזורים אלו מחויבים להודיע על כך למבטחים ולשלם פרמיה נוספת; אי-עשיית דבר זה עלולה לבטל את הכיסוי הביטוחי הרגיל שלהם.

עדכוני JWC לשנת 2026

בעקבות ההסלמה הביטחונית במזרח התיכון, במרץ 2026 הרחיבה JWC באופן משמעותי את רשימת האזורים המוגדרים בסיכון גבוה. העדכון כולל:

-

הוספת אזורי סיכון חדשים: מימי בחריין, ג'יבוטי, כווית, עומאן וקטר הוגדרו רשמית כאזורים בסיכון גבוה.

-

הרחבת אזורים קיימים: אזור הסיכון בים האדום הוארך, נוספו אזורים נרחבים בחופי פקיסטן והאזור הורחב מזרחה עד לגבולות סומליה.

מהלך זה נועד, לדברי מקורות בענף, "לסגור פערים שבהם ביטוח מלחמה לא חל בעבר, והותיר אוניות חשופות ללא כיסוי הולם".

הגורמים המרכזיים לעליית פרמיות הביטוח בשנת 2026

בשנת 2026 נרשמה עלייה דרמטית בפרמיות של ביטוח מלחמה בענף הספנות. עלייה זו אינה מקרית, אלא נובעת משילוב של מספר גורמים גיאופוליטיים וכלכליים מרכזיים.

-

הסלמה ביטחונית במצר הורמוז: מצר הורמוז הוא אחד מנתיבי השיט החיוניים בעולם, דרכו עוברת כחמישית (20%) מתנועת הנפט והגז הטבעי הנוזלי העולמי . ההסלמה הצבאית באזור, כולל התקפות על מכליות, הביאה לירידה דרמטית של 97% בתנועת כלי השיט בתוך שבוע. מזכ"ל הארגון הימי הבינלאומי (IMO) הצהיר כי "מבחינה מבצעית, זה מסוכן מדי לשיט" באזור .

-

התקפות בים האדום ובאזורים נוספים: בנוסף למפרץ הפרסי, נמשכות ההתקפות על אוניות מסחר בים האדום. מזכ"ל ה-IMO התייחס בדבריו לעלייה בחוסר היציבות העולמית ולסכסוכים המשפיעים ישירות על הספנות, מהים השחור דרך הים האדום ועד לעלייה בפיראטיות בסומליה ובאסיה.

-

תגובת שוק הביטוח: בתגובה לאירועים אלו, פרמיות ביטוח המלחמה זינקו. מומחה ביטוח מהחברה Marsh ציין כי לפני ה-28 בפברואר 2026, שיעור הפרמיה עמד על 0.25% עד 0.5% משווי האונייה. כיום, עבור מעבר במצר הורמוז, הפרמיה היא לפחות 3% משווי האונייה.

-

התייקרות עלויות נלוות: במקביל לעליית פרמיות הביטוח, חלה עלייה חדה בעלויות הדלק הימי (בין 54% ל-72%) ובעלויות ההובלה של מכליות נפט, דבר המכביד עוד יותר על שרשרת האספקה .

השפעת העלייה בפרמיות על ענף הספנות ועל היבואנים

לעלייה החדה בפרמיות ביטוח המלחמה השפעה ישירה ומיידית על חברות הספנות, ואלו מעבירות את העלויות הנוספות ליבואנים וליצואנים.

תוספות מיוחדות (Surcharges) בחשבון ההובלה

כתוצאה מהגדרת אזורי סיכון חדשים והעלייה בפרמיות, חברות ספנות מובילות החלו להוסיף תוספות מלחמה ייעודיות לחשבונות ההובלה שלהן.

-

עדכון ZIM (מרץ 2026): חברת ZIM הודיעה על עדכון תעריפי תוספת פרמיית מלחמה (War Risk Premium – WRP) עבור מטענים לישראל וממנה, בעקבות דרישת המבטחים. העדכון, שנכנס לתוקף ב-12 במרץ 2026, קובע תוספת של 100 דולר ל-TEU עבור רוב הקווים ו-75 דולר ל-TEU עבור קווים אחרים .

-

עדכון הרפאג-לויד (מרץ 2026): חברת הרפאג-לויד הודיעה על הטלת תוספת מלחמה (War Risk Surcharge – WRS) בגין מטען אל ומפרץ ערב, הפרסי והעליון. התוספת, החל ממרץ 2026, עומדת על 1,500 דולר ל-TEU עבור מכולות רגילות ו-3,500 דולר למכולה קירור.

-

עדכון ברטלינג (מרץ 2026): חברת השילוח ברטלינג דיווחה על השפעה לוגיסטית משמעותית בעקבות הסכסוך, כולל השעיית שירותים זמנית על ידי מובילים גדולים כמו Maersk, CMA CGM, MSC ו-Hapag-Lloyd. החברה המליצה ללקוחות לשקול ניתוב מחדש של מטענים דרך נמלים חלופיים בעומאן, איחוד האמירויות וסעודיה .

שינוי נתיבי הפלגה ועיכובים

מעבר לעלות הכספית הישירה, הסיכון הביטחוני מוביל חברות ספנות רבות לחפש נתיבים חלופיים, גם אם הם ארוכים ויקרים יותר, על מנת להימנע ממעבר באזורי מלחמה. החלטות כאלה גוררות הארכה משמעותית של זמני ההפלגה (10–20 ימים נוספים), הגדלת צריכת הדלק ועומסים נוספים בשרשראות האספקה .

השלכות על יבואנים

עבור יבואנים, המשמעות הכלכלית היא כפולה:

-

עלייה ישירה בעלויות: תעריפי השילוח הימי עולים, ומתווספות אליהן תוספות מלחמה כמו אלו של ZIM והרפאג-לויד .

-

עלייה עקיפה וחוסר ודאות: הארכת זמני האספקה, חוסר הוודאות בלוחות הזמנים והצורך בביטוחים יקרים יותר למטען, כל אלו מייקרים ומסבכים את ניהול שרשרת האספקה.

להלן טבלה המסכמת את ההבדלים בין סוגי הביטוח השונים:

| סוג הביטוח | מה מכוסה? | הערות |

|---|---|---|

| ביטוח ימי רגיל | תאונות, סערות, נזק פיזי למטען ולגוף האונייה. | אינו מכסה אירועי מלחמה. |

| ביטוח מלחמה (War Risk) | תקיפות צבאיות, מוקשים, טילים, חטיפה, פעולות איבה. | כיסוי ייעודי הניתן בתוספת פרמיה. |

| ביטוח מטען (Cargo) | נזק, אובדן או גניבה של הסחורה עצמה במהלך ההובלה. | יכול לכלול הרחבה לכיסוי מלחמה תחת תנאים מסוימים. |

| ביטוח אחריות אונייה (P&I) | נזקים שנגרמו לצד שלישי (זיהום, נזק לנמל, פגיעה במטען אחר). | |

| ביטוח נזקי מלחמה בישראל | נזק פיזי לרכוש (מבנה, תכולה, רכב) מפעולות איבה. | פיצוי בסיסי דרך קרן מס רכוש; ניתן להרחבה בביטוח פרטי . |

טבלה זו ממחישה כי ביטוח מלחמה אינו מחליף את הביטוח הרגיל, אלא מהווה שכבה חיונית המשלימה אותו בעתות משבר.

כיצד יבואנים יכולים להיערך? לקחים מישראל 2026

למרות שאין ליבואנים שליטה על המתיחות הגיאופוליטית, הם יכולים לנקוט בצעדים פרואקטיביים כדי להפחית סיכונים ולנהל טוב יותר את שרשרת האספקה. הניסיון הישראלי בעתות מלחמה מלמד על חשיבותן של מספר פעולות:

-

מעקב שוטף אחר עדכוני סיכון: חשוב לעקוב באופן רציף אחר ההכרזות של ה-Joint War Committee וחברות הספנות לגבי אזורי סיכון ותוספות מחיר .

-

עבודה עם שותפים מנוסים: בחירה בחברות שילוח בינלאומיות ועמילי מכס בעלי ניסיון בהתמודדות עם מצבי קיצון ושינויים רגולטוריים.

-

הבנת תנאי הביטוח: יש לוודא לעומק מה כוללת פוליסת ביטוח המטען, והאם ישנה אפשרות או צורך בהרחבת הכיסוי לסיכוני מלחמה. בישראל, חשוב להבין את ההבדל בין פיצוי מקרן מס רכוש (המכסה בעיקר נזק ישיר) לבין ביטוח פרטי שיכול להרחיב את הכיסוי גם לנזקים עקיפים כמו אובדן רווחים .

-

בחינת כיסויים משלימים: כפי שקיים בישראל ביטוח לזמן מלחמה לעסקים הכולל רכיבים של אובדן רווחים, הוצאות קבועות והמשכיות עסקית, יבואנים בעולם עשויים לשקול כיסויים דומים .

-

גיוון מקורות אספקה ומלאי ביטחון: שקילת פיזור סיכונים באמצעות יבוא ממקורות מגוונים ובניית מלאי ביטחון למוצרים קריטיים, על מנת להתמודד עם עיכובים אפשריים.

-

בחינת נתיבים חלופיים: כפי שהמליצה חברת ברטלינג, ניתן לבחון ניתוב מחדש של מטענים דרך נמלים חלופיים כמו חורפכאן (איחוד האמירויות), סוחאר, מוסקט, סלאלה ודוקם (עומאן), או ג'דה (ערב הסעודית) .

סיכום

העלייה החדה בפרמיות של ביטוח מלחמה בשנת 2026, כפי שמשתקפת בהכרזות ה-JWC, בעדכוני חברות הספנות כמו ZIM ובדיווחי חברות השילוח , אינה אירוע חולף. היא משקפת שינוי עמוק ומתמשך בסביבת הפעילות של ענף הספנות העולמי. האירועים הביטחוניים בים האדום, במצר הורמוז ובאזורים נוספים מדגישים עד כמה נתיבי הסחר הימיים, שהם עורקי החיים של הכלכלה העולמית, פגיעים להתפתחויות גיאופוליטיות.

כאשר אזור שיט מוגדר כאזור סיכון, מנגנוני הביטוח נכנסים לפעולה: חברות הביטוח מעלות פרמיות ומחייבות כיסוי נוסף, וחברות הספנות מגלגלות עלויות אלו ללקוחותיהן באמצעות תוספות ייעודיות. עלויות אלו, לצד עיכובים בלוחות זמנים ושינויי נתיבים, משפיעים על כל שחקן בשרשרת האספקה, מהיבואן הגדול ועד לצרכן הסופי. ההשפעה חמורה במיוחד על מדינות מתפתחות, שעלולות למצוא עצמן מתמודדות עם משבר ביטחון תזונתי לנוכח עליית מחירי הדשנים והמזון.

עבור יבואנים ישראלים, ההתמודדות עם אתגרים אלו אינה חדשה. המנגנונים הייחודיים של קרן מס רכוש, לצד פתרונות ביטוחיים משלימים כמו ביטוח נזקי מלחמה וטרור או ביטוח לזמן מלחמה, מספקים מעטפת הגנה רחבה יותר . בעולם שבו הסחר העולמי מושפע יותר ויותר מאירועים גיאופוליטיים, ידע זה אינו בגדר "נחמד לדעת", אלא חלק בלתי נפרד מניהול יבוא מקצועי, יעיל ואחראי. המסקנה המרכזית היא שבעידן של אי-ודאות, חוסנה של שרשרת האספקה נמדד לא רק במחיר, אלא גם ביכולת לצפות סיכונים, להיערך אליהם ולהגיב במהירות.

מקורות

-

ג'יני. (2026). *מה מכסה ביטוח נזקי מלחמה בישראל ב-2026?* אוחזר מ-https://gini-ins.co.il/

-

Baker Donelson. (9 במרץ 2026). The 2026 Iran War and Its Global Impact on Construction Supply Chains.

-

Bertling. (10 במרץ 2026). Update on Logistics Impact of the Iran–US–Israel Conflict. אוחזר מ-https://www.bertling.com/

-

CGTN. (13 במרץ 2026). Hormuz shipping 'insurable' but 'operationally too risky', say experts (ראיונות עם IMO ו-Marsh).

-

El Canal Marítimo y Logístico. (12 במרץ 2026). La tensión en Ormuz golpea al transporte marítimo y dispara los costes de la cadena logística global (מצטט ניתוח של UNCTAD).

-

Hapag-Lloyd. (4 במרץ 2026). Shipping to and from the Upper Gulf, Arabian Gulf, and Persian Gulf? A War Risk Surcharge (WRS) is coming up.

-

International Maritime Organization (IMO). (11 באוגוסט 2025). UN Security Council High-Level Open Debate: Maritime security – Prevention, innovation and international cooperation to address emerging challenges.

-

International Maritime Organization (IMO). (19 בינואר 2026). *Sub-Committee on Ship Design and Construction (SDC 12) – Opening remarks.*

-

Lloyd's of London. (ספטמבר 2025). War & NCBR Exposures.

-

Middle East Insurance Review. (5 במרץ 2026). Marine insurers widen high-risk zone in Mideast Gulf.

-

Seatrade Maritime News. (4 במרץ 2026). London marine insurers extend Middle East war risk zones.

-

UN Trade and Development (UNCTAD). (10 במרץ 2026). Hormuz shipping disruptions raise risks for energy, fertilizers and vulnerable economies.

-

ZIM. (8 בפברואר 2026). New Emission Fee (NEF) charge update March 1st, 2026.

-

ZIM. (9 במרץ 2026). War Risk Premium Charge (WRP) update.

שאלות ותשובות: ביטוח מלחמה בספנות (2026)

ביטוח מלחמה הוא כיסוי ייעודי המגן על אוניות, מטענים וצוותים מפני נזקים שנגרמים כתוצאה מאירועים ביטחוניים: טילים, מוקשים ימיים, חטיפה, פעולות איבה, טרור וכולי. ביטוח ימי רגיל בדרך כלל אינו מכסה סיכונים אלו.

העלייה נובעת מהסלמה ביטחונית במצר הורמוז, התקפות על אוניות בים האדום, הרחבת רשימת אזורי הסיכון על ידי הוועדה המשותפת למלחמה בלונדון (JWC) ותגובת שוק הביטוח – פרמיות ביטוח המלחמה למשלוחים במפרץ הפרסי זינקו ל-3% ומעלה משווי האונייה.

הוועדה המשותפת למלחמה (JWC) הפועלת בלונדון מפרסמת רשימות של אזורים בסיכון ביטחוני גבוה. עדכונים אלו משמשים אמת מידה לחברות הביטוח לקביעת תוספת פרמיית מלחמה. במרץ 2026 הוועדה הוסיפה אזורים כמו מפרץ עומאן, הים האדום וחלקים נרחבים במזרח התיכון לרשימה.

תוספת סיכון מלחמה (War Risk Surcharge) היא חיוב נפרד שחברות ספנות (כמו ZIM, הרפאג-לויד) מוסיפות לתעריף ההובלה כאשר האונייה עוברת באזורים מוגדרי סיכון. מטרתה לכסות את העלייה בעלויות ביטוח המלחמה שהן נדרשות לשלם. לדוגמה, ZIM עדכנה במרץ 2026 תוספת של 100–75 דולר ל-TEU.

לא. רוב פוליסות ביטוח המטען הסטנדרטיות אינן מכסות נזקי מלחמה. יש לרכוש כיסוי נפרד (ביטוח מלחמה למטען) או לוודא שהפוליסה כוללת הרחבה מפורשת לסיכוני מלחמה. בישראל קיימת גם קרן מס רכוש ממשלתית המפצה על נזקי מלחמה בתנאים מסוימים.

יבואנים ישראלים חשופים לעלייה כפולה: תעריפי ההובלה עקב תוספות מלחמה (כמו אלו שהחילה ZIM), הארכת זמני אספקה עקב שינוי נתיבים (עקיפת ים סוף), ומחירי ביטוח גבוהים יותר. בנוסף, אי-ודאות גוברת מקשה על תכנון שרשרת האספקה.

ביטוח P&I (Protection and Indemnity) מכסה אחריות כלפי צדדים שלישיים – לדוגמה, נזקי זיהום, נזק לנמל, או פגיעה במטען אחר. ביטוח מלחמה מתמקד בנזק פיזי לאונייה או למטען עצמו כתוצאה מפעולות איבה. השניים משלימים זה את זה.

TEU (Twenty-foot Equivalent Unit) היא יחידת מידה למכולות. תוספת מלחמה מחושבת פעמים רבות לפי מספר ה-TEU. לדוגמה, הרפאג-לויד גבתה במרץ 2026 תוספת של 1,500$ ל-TEU למכולה רגילה ו-3,500$ ל-TEU למכולת קירור באזורי סיכון.

יבואנים יכולים: (א) לעקוב אחר עדכוני JWC וחברות הספנות; (ב) לעבוד עם עמילי מכס וחברות שילוח מנוסות; (ג) לבחון גיוון מקורות אספקה או מלאי ביטחון; (ד) לוודא הבנה מלאה של תנאי הביטוח – האם נדרש ביטוח מלחמה נפרד; (ה) לשקול ניתוב חלופי דרך נמלים כמו ג'בל עלי, סלאלה או ג'דה.

ה-IMO (סוכנות האו"ם) אינו קובע פרמיות ביטוח, אך הוא מנטר סיכונים ביטחוניים, מפרסם הנחיות להגנת אוניות, ומעודד שיתוף פעולה בין מדינות. מזכ"ל IMO התריע במרץ 2026 כי מצר הורמוז הפך ל"מסוכן מבצעית" – דבר המשפיע על תפיסת הסיכון של חברות הביטוח.

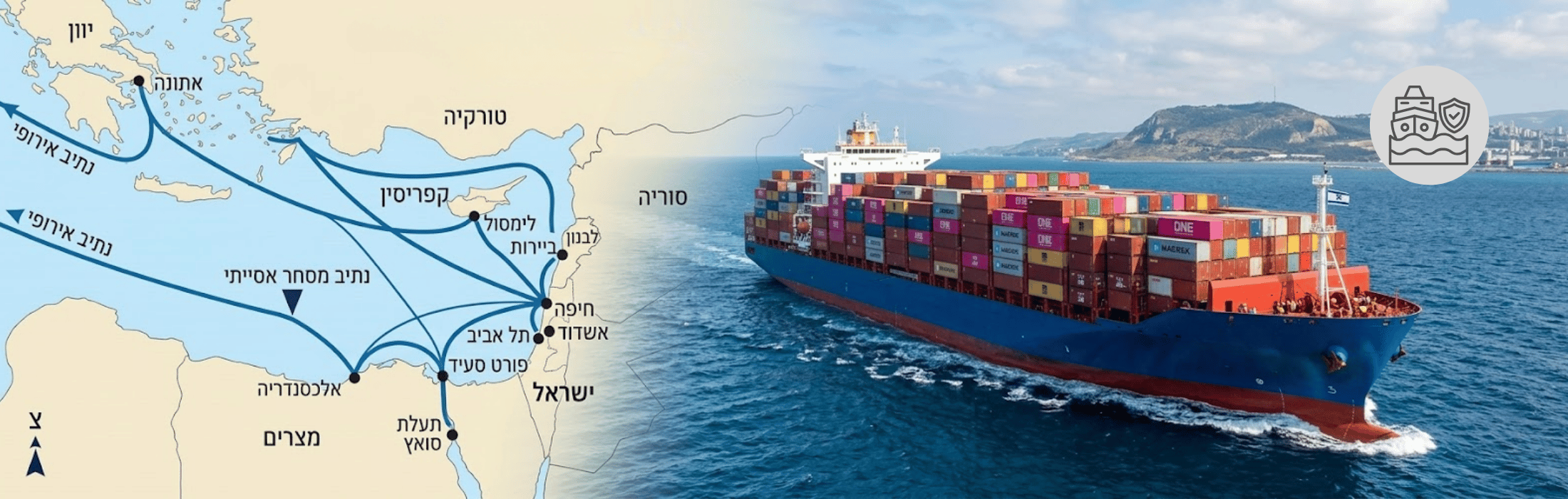

⚓ נתיבי הסיכון 2026: מפת ביטוח המלחמה

מבוסס על עדכוני JWC, UNCTAD, IMO, ZIM, הרפאג-לויד